|

O Orçamento de Estado 2009 (1)

Todos os anos, a partir do mês de Outubro, se começa a ouvir falar nas propostas de Orçamento de Estado, que aprova uma série de medidas e alterações a entrar em vigor no ano fiscal seguinte, em sede dos diversos impostos existentes no plano fiscal português.

Este ano não foi diferente

ou foi. Muito embora o Orçamento de Estado propriamente dito, tenha sido aprovado em 31 de Dezembro de 2008, pela Lei 64-A/2008, menos de um mês antes é promulgada a parceira Lei 64/2008 de 5 de Dezembro, onde são aprovadas algumas medidas que tradicionalmente fazem parte do Orçamento do Estado, mas que vêm revestidas de retroactividade à data de 1 de Janeiro de 2008

corridos já quase doze meses.

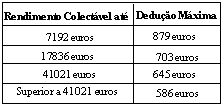

Assim, antes de analisarmos o OE2009, é conveniente espreitarmos este Pré-OE2009, que supostamente surge com o intuito de minorar o impacto nas famílias portuguesas dos crescentes custos com a habitação, estabelecendo assim uma majoração dos limites previstos para a dedução à colecta dos encargos com imóveis, que poderá atingir os 50%, tendo em conta o escalão de rendimento colectável em que se encontra o agregado. Resumidamente, são dedutíveis 30% dos encargos com amortização e juros para aquisição de habitação própria e permanente, com os seguintes limites:

Por outro lado, também aqui foram definidas novas taxas de tributação autónoma, em sede de IRS e IRC, no que diz respeito às despesas de representação e aos encargos com viaturas ligeiras de passageiros cuja tributação duplica, passando de 5% para 10% (excepção feita a viaturas ainda que ligeiras de passageiros mas que cumprem com limites de emissão de CO2 estipulados).

Agora passemos ao Orçamento de Estado para o ano de 2009, onde iremos focar as nossas atenções no mais comum imposto, tentando ainda assim focar uma ou outra alteração mais relevante em sede dos restantes tributos.

Começando pelo imposto sobre o rendimento das pessoas singulares o IRS teremos que salientar algumas medidas promulgadas, que passam desde a tributação especial dos rendimentos auferidos por não residentes, à tributação especial ao abrigo da reabilitação urbana, à integração dos montantes pagos a titulo de pensões de alimentos nas deduções à colecta, ou até à majoração do período permitido para reinvestimento em sede de mais-valias.

Em sede deste imposto, deixou de ser possível a opção pelas regras de tributação da categoria A, aos sócios de uma sociedade abrangida pelo regime de transparência fiscal e que prestem serviços exclusivamente a essa entidade. Passou por outro lado a ser possível, aos profissionais não residentes em Portugal, que aufiram rendimentos em território português decorrentes de actos isolados ou de actividades de profissionais de espectáculos ou desportistas, solicitar a devolução, total ou parcial, do imposto retido e pago sobre os rendimentos auferidos na parte em que seja superior ao que resultaria da aplicação da tabela de taxas prevista para residentes fiscais em Portugal se se considerasse a totalidade dos rendimentos auferidos dentro e fora do nosso território.

Já agora, e muito embora o Governo demonstrasse já desde há muito o desejo de aproximar a tributação das pensões aos normais rendimentos de trabalho dependente, neste ano, não houve alteração ao limite da dedução especifica dos rendimentos de pensões, que se mantém nos 6.000 .

Para terminar estas questões dos rendimentos, não podíamos deixar de evidenciar a tributação especial à taxa de 5% quer dos rendimentos prediais que resultem do arrendamento de prédios recuperados situados em áreas de reabilitação urbana, bem como dos rendimentos de mais-valias decorrentes da alienação deste tipo de prédios.

Na próxima edição, continuaremos a olhar para este tema, tão vasto e abrangente, mas de comprovada importância.

Por: José Quintanilha

|