|

Declaração de IRS - Sugestões e ajuda no preenchimento do modelo 3

Com o aproximar do final do ano, convém deixar aos leitores alguns conselhos sobre o Imposto sobre o Rendimento das Pessoas Singulares (IRS), pois é à data de 31 de Dezembro que se reportam as receitas e despesas que vão ser integradas na declaração modelo 3. Este conjunto de informações não é, de forma alguma, exaustivo, sendo indispensável a leitura das instruções de preenchimento dos impressos, assim como o recurso às linhas de atendimento próprias da DGCI, sempre que as dúvidas possam surgir. Apenas englobamos informações ligadas aos contribuintes que aufiram rendimentos das categorias A (por conta de outrem) e H (pensões). Os elementos apresentados têm, em grande parte, como fonte o Guia Fiscal da revista Dinheiro&Direitos da Deco, uma excelente publicação, cuja leitura é extremamente vantajosa pela abrangência das suas informações.

COMO E QUANDO

EFECTUAR

A DECLARAÇÃO

Pode ser executada de duas formas:

a) Por escrito pode ser entregue em qualquer serviço de finanças ou outros locais que venham a ser definidos. Devem estar munidos, para além dos impressos apropriados devidamente preenchidos, do cartão de contribuinte dos sujeitos passivos e dos dependentes, caso estes tenham rendimentos próprios, e dos bilhetes de identidade ou cédulas pessoais dos dependentes ou ascendentes que vivam em economia comum e que não possuam rendimentos próprios. A declaração pode ser enviada pelo correio, através de carta registada com aviso de recepção, para a Direcção Distrital de Finanças ou para a Repartição de Finanças da área da residência, até ao último dia do prazo fixado na lei (conta a data do carimbo dos CTT). Neste caso, deve remeter fotocópias dos números de contribuinte, BI ou cédulas pessoais, nos termos atrás definidos, assim como um envelope selado e endereçado para a morada do contribuinte, para ser devolvido o duplicado da declaração.

b) Pela internet este método tem tido uma crescente aceitação pelos contribuintes. Se não a possuir, deve pedir a sua senha de acesso, acedendo à página das declarações electrónicas da DGCI (www.e-financas.gov.pt) através do menu solicitar senha. Se a declaração for entregue como casado ou união de facto, cada contribuinte tem de solicitar a sua senha. Esta será enviada para o domicílio fiscal, no prazo de 2 a 5 dias. Com a senha poderá preencher e enviar a declaração, assim como aceder a outras funcionalidades. Tendo dúvidas, utilize a linha de apoio 808 200 711.

O prazo de entrega das declarações modelo 3, para os contribuintes que tenham auferido rendimentos das categorias A e H, em 2006, inicia-se em 1 de Fevereiro de 2007 termina em 15 de Março de 2007. Para os outros rendimentos o prazo é de 16 de Março a 30 de Abril de 2007. Tem havido prorrogação dos prazos para quem fizer a entrega via Internet o que faz pressupor que, no próximo ano, tal venha a repetir-se. Quando entregar a declaração não tem de apresentar os documentos comprovativos de rendimentos, retenções na fonte e despesas (educação, saúde, seguros, etc.), embora seja obrigado a guardá-los durante quatro anos.

A dispensa de entrega de declaração é unicamente para os contribuintes que tenham apenas recebido rendimentos sujeitos a taxas liberatórias (contas à ordem ou a prazo, por ex.) que não sejam de acções, e não optem pelo seu englobamento, e/ou pensões de montante anual inferior a 5 402,60, quando solteiros, e a 10 805,20, quando casados, desde que cada um não ultrapasse os 5 402,60.

DEDUÇÕES

ESPECÍFICAS

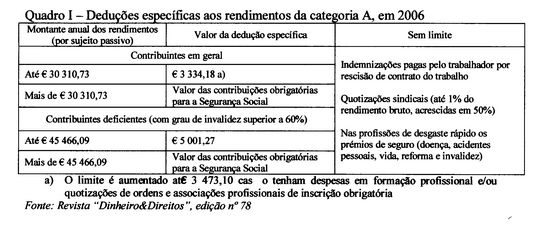

Estas deduções, para os contribuintes da categoria A, variam de acordo com o montante dos rendimentos e estão discriminadas no Quadro I.

DEDUÇÕES

À COLECTA

È a parte do preenchimento da declaração mod. 3 mais agradável para os contribuintes pois é aqui que são deduzidas verbas após o apuramento da colecta, isto é, depois de calculado o imposto a pagar. São de três tipos:

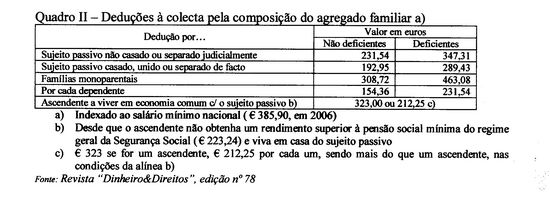

1. Deduções por composição do agregado familiar

O fisco procede a algumas deduções conforme a natureza e o número dos elementos que compõem o agregado familiar, como está explícito no Quadro II. Mas os contribuintes não têm que se preocupar com o seu cálculo pois o fisco encarrega-se de o fazer; apenas têm de indicar no quadro 3 do mod. 3 a sua composição.

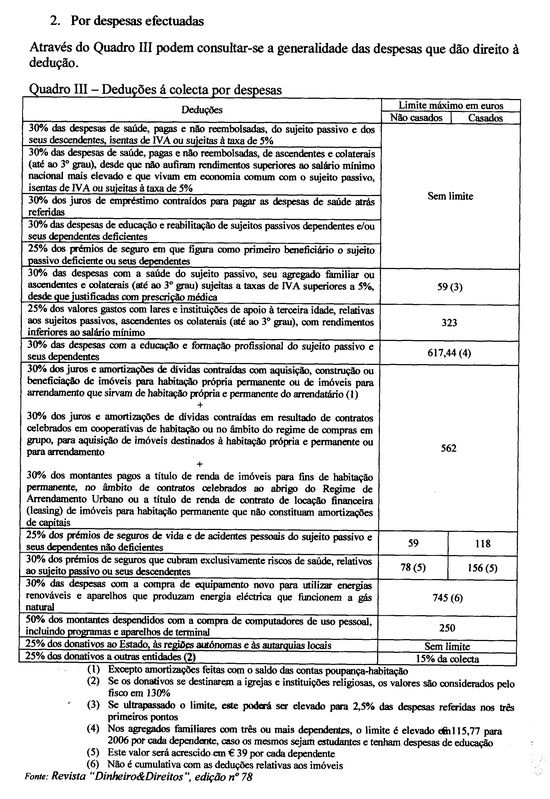

2. Por despesas efectuadas

Através do Quadro III podem consultar-se a generalidade das despesas que dão direito à dedução.

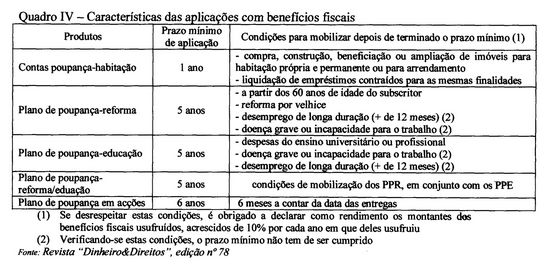

3. Pelo investimento em produtos com benefícios fiscais

No Quadro IV estão caracterizados os produtos que dão direito a benefícios fiscais. É imprescindível conhecer bem as regras do jogo (resumidas na última coluna do quadro) porque se as condições de movimentação não forem respeitadas o titular pode sair bastante prejudicado.

CONSIGNAÇÃO

DO IMPOSTO

O contribuinte pode destinar uma parte do imposto pago a determinadas instituições, sem qualquer custo. Esta acção consiste na possibilidade de serem retirados 0,5% do imposto total liquidado pelo Estado, verba que será utilizada como donativo a uma instituição que o contribuinte tem de identificar, preenchendo o quadro 9 do anexo H, indicando o nome da instituição em Denominação e o nº de contribuinte em NIPC. A instituição terá de ser reconhecida como Religiosa, como Particular de Solidariedade Social ou Pessoa Colectiva de Utilidade Pública.

Por: Faria de Almeida

|