|

O Orçamento de Estado 2009 (2)

Na sequência do tema já abordado na última edição, vamos continuar a analisar o Orçamento do Estado para 2009, centrando-nos no impacto fiscal na vida do contribuinte.

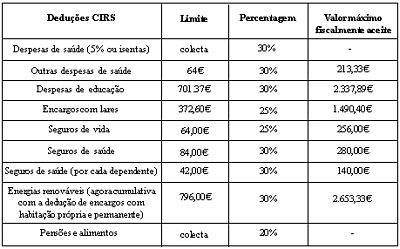

Assim, passando agora às questões habituais de correcção dos limites das deduções à colecta, e para simplificar apresentamos o seguinte quadro resumo, onde estes poderão ser consultados. (ver tabela em baixo)

Não esquecendo claro os já abordados relativamente aos juros e amortização de divida para aquisição de habitação própria e permanente e as suas majorações.

Para terminar esta abordagem do IRS, não podíamos deixar de falar nos benefícios fiscais em sede deste imposto, onde se encontram:

Prorrogação do período de vigência do beneficio fiscal para a aquisição de computadores e material informático para o triénio 2009-2011, mantendo-se os condicionalismos já existentes;

Aplicação em PPRs, exactamente com os mesmos limites e percentagens do ano passado;

Inclusão do beneficio dedução à colecta de 30% dos encargos suportados pelo proprietário relacionados com a reabilitação dos já mencionados imóveis situados em áreas de reabilitação urbana e já recuperados;

O prazo para o reinvestimento do valor de realização resultante da alienação onerosa de imóveis destinados à habitação própria e permanente do sujeito passivo foi alargado nos seguintes termos:

Quando a compra da nova habitação é anterior à venda, o prazo passa de 12 meses para 24 meses

Quando a compra da nova habitação é posterior à venda, o prazo de 24 meses passa para 36 meses.

Passando então agora a mais um tributo, espreitemos o Imposto sobre o Rendimento das Empresas o IRC onde a grande novidade é o escalonamento da taxa de tributação até agora fixa de 25%, tendo em conta a matéria colectável apurada. Assim, quando a matéria colectável ultrapassar os 12.500 , é dividida em duas partes:

Uma, que tem por limite os tais 12.500 à qual se aplica a taxa de 12,5%;

Outra, igual ao excedente, à qual se aplica a já habitual taxa de 25%.

Atenção, no entanto, que como em qualquer regra também aqui há excepção, pois não poderão ser tributados à taxa de 12,5%, ainda que a matéria colectável seja inferior aos 12.500 , os rendimentos apurados após cisão de empresas, ou os rendimentos de empresa cujo capital social tenha sido realizado, pela transmissão de bens afectos à actividade do empresário, se a natureza da actividade da nova empresa for semelhante.

Por outro lado, também em sede de IRC, os Pagamentos por Conta são agora ajustados, reduzindo, para os contribuintes com volumes de negócios inferiores a 498.797,90 , para 70% do IRC liquidado no ano anterior, e aumentando, para os restantes contribuintes, para 90% daquele referencial (até aqui estaríamos com 75% e 85%, respectivamente).

Por último, e ainda relativamente às empresas, deixa de ser possível a estas optarem pela determinação do lucro tributável com base no regime simplificado.

Muitas e inúmeras outras alterações, inclusões e exclusões são efectuadas nesta lei que é o Orçamento de Estado, sendo no entanto estas aquelas que julgamos maior efeito prático e imediato terá na vida dos nossos clientes e leitores.

Por: José Quintanilha

|